Je ne voudrais pas dire, mais le texte de Jacques Sapir publié sur Marianne 2 n'a été lu sur ce site que moins de 6000 fois! Et c'est plus que dommage.... C'est bien là que l'on voit les limites du Net.... à moins que les textes intéressants ne soient relayés, comme en Mai 2005, mais par des centaines et des milliers de petites mains.... La situation est grave - et la démocratie en danger, soit dit en passant, puisque décidément la politique se fait à la corbeille... Alors soit on se met la tête dans le sable en attendant de se faire bouffer par la coyote, soit on agit... Agissons!

Les deux crises de la zone Euro, par Jacques Sapir - publié sur Marianne 2- 16 mai 2010

Il faut se rendre à l’évidence. À peine calmée le lundi 10 mai par l’annonce d’une plan qualifié de « massif », la spéculation contre l’Euro a repris dès la nuit de lundi à mardi. Elle s’est amplifiée durant toute la journée du 11 mai. Le plan dit "massif" n'aura apporté que 24h de répit. Nous sommes à nouveau devant la perspective d'une crise systémique de la zone Euro.(1)

La crise de l’Euro qui s’est déclenchée dans les derniers jours d’Avril 2010 combine une dimension conjoncturelle (la crise de l’endettement de la Grèce, du Portugal, de l’Espagne et de l’Italie) et une crise bien plus structurelle. Cette dernière est caractérisée par la divergence des logiques entre les principaux pays de la zone Euro, ce que l’on a appelé le phénomène d’Eurodivergence.

Elle se manifeste par un accroissement depuis 2000 des différences dans le domaine de l’emploi, de l’épargne et de l’investissement entre les pays de la zone Euro. Alimenté par les différences de dynamiques économiques et accentué par la politique allemande qui a cherché à profiter de sa position dans la zone Euro en transférant une partie des charges de ses entreprises vers les ménages, ce phénomène a induit des distorsions de productivité importantes. On a vu le déficit de pays comme l’Espagne, l’Italie, la Grande-Bretagne et la Grèce augmenter de manière très importante. Un pays comme la France qui était en excédent avant 2000 s’est retrouvé avec un important déficit. Ce sont ces différences de dynamique qui sont à la base de l’endettement de la majorité des pays de la zone Euro.

Il ne saurait ici y avoir de solution tant que l’on conservera le principe de la monnaie unique sans l’adosser à un budget réellement fédéral. Or, la constitution de ce dernier, non pas à hauteur des 1,29% du PIB mais de l’ordre de 10% à 12% est pour l’instant une impossibilité politique. La crise structurelle de l’Euro apparaît comme sans solution à court terme, ce qui alimente la seconde crise, elle plus conjoncturelle.

Cette crise a été déclenchée par un doute croissant sur les marchés financiers quant à la capacité de pays lourdement endettés de s’acquitter de leur dette. Ainsi, après avoir touché la Grèce, elle a frappé le Portugal, puis l’Espagne, puis l’Italie. Cette crise, d’abord latente durant le quatrième semestre de 2009, a connu une première accélération au début de 2010. Puis, devant l’incapacité des politiques à trouver une solution, on a connu une phase aiguë dans les premiers jours de mai 2010. Le plan adopté dans la nuit de dimanche 9 mai à lundi 10 mai devait y a mis un terme. La réaction des marchés prouve qu’il n’en a rien été et que le doute non seulement subsiste mais tend à s’amplifier.(2)

L’Euro a ainsi repris sa chute et, après être remonté lundi à 1,30 US Dollar, et revenu le mardi 11 à 1,27 Dollar. Ce plan en effet ne constitue en rien une solution à la dimension purement conjoncturelle de cette crise. Il sera rapidement testé à nouveau par la spéculation et ses failles deviendront apparentes.

* Le fait que dans les 750 milliards d’Euros une large partie (440 milliards) est constituée par des garanties consenties par les États et 250 milliards sont apportés par le FMI. Il est clair que ce plan n’est pas fait pour être réellement utilisé.

*L’insuffisance globale de la somme (les besoins sont estimés à 900-1000 milliards).

*La disponibilité des pays à s’engager réellement et au premier chef celle de l’Allemagne.

Il faut donc avoir conscience qu’avec ce plan nous n’avons acheté que du temps. La seule mesure d’importance est la décision de la BCE d’acheter des titres publics et privés, mais elle est loin d’être satisfaisante, et seule une décision de monétiser une partie de la dette aurait pu apporter un réel répit. Ce plan peut donc tenir jusqu’à la fin de l’été (au mieux) comme il peut commencer à craquer dès la semaine prochaine. Dans la situation actuelle, c’est plutôt vers cette dernière hypothèse que l’on se dirige.

L’insuffisance des réactions et la suffisance des milieux politiques

Cette crise est exemplaire de l’aveuglement et de la suffisance des milieux politiques européens. Les problèmes structurels de la zone Euro sont connus depuis des années et nombreux sont les économistes, y compris favorables à l’Euro, qui les ont indiqués(3). La surévaluation de l’Euro que nous avons connue ces dernières années a ajouté à ces problèmes (4). On savait, de plus que les dynamiques des pays européens divergeaient de manière significative et que ceci ne pouvait pas ne pas poser problème à un moment donné à l’Euro conçu comme monnaie unique (5).

Quant aux problèmes conjoncturels, ils sont évidents depuis septembre 2009 et les élections grecques. On est souvent intervenu sur ce dernier point et il n’est pas besoin ici d’y revenir.

Or, rien n’a été fait pour tenter de trouver des solutions tant qu’il en était encore temps. La responsabilité de la classe politique européenne est ici immense. C’est elle qui porte, au premier chef, la responsabilité de la crise, quoi qu’elle en dise. Ce ne sont pas les traders ou les spéculateurs qui portent une réelle responsabilité. En un sens, ils n’ont fait que leur travail qui est de chercher à gagner de l’argent et à éviter d’en perdre.La classe politique européenne, et française en particulier, porte aussi une immense responsabilité de par son refus de mesures susceptibles d’empêcher la spéculation de prendre la puissance que nous lui avons connue ces derniers jours. En se refusant à toute mesure sérieuse sur le contrôle des capitaux, en dépit des éléments montrant la nature profondément destabilisatrice de ces derniers (6). Elle a instauré les règles du jeu dans lesquelles traders et spéculateurs de tout poil n’ont eu qu’à jouer.

La seule solution qui nous est pour l’instant proposé est le retour rapide à l’équilibre budgétaire. C’est la répétition insensée des politiques déflationnistes du début des années trente qui ont abouti à de graves crises sociales et ont entraîné en Allemagne la victoire de Hitler. Il convient ici de redire que ce n’est pas l’inflation mais bien la déflation qui a été la cause de la catastrophe que l’Europe a connue à cette époque. Or, c’est très précisément ce que veut imposer la Commission Européenne qui entend ainsi exiger des pays européens qu’ils réalisent simultanément un important ajustement budgétaire.

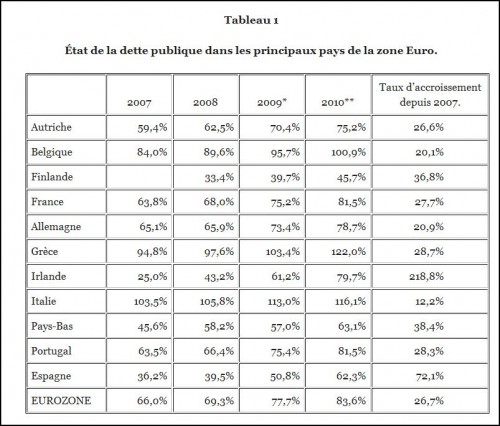

Les politiques européennes n’ont eu ces dernières années d’autres issues soit que de provoquer un dérapage des finances publiques (en France, Italie, Belgique et en Allemagne aussi…) soit d’imposer un fort accroissement à la dette privée, qui a atteint alors de tels sommets (Espagne, Irlande, Grande-Bretagne) qu’elle est la cause de la crise que nous avons connue. Ces dettes publiques ont aujourd’hui consolidées dans les dette publiques, comme en témoigne la montée très rapide de la dette dans les pays que l’on considérait il y a quelques années encore comme « vertueux ».

Tableau 1

* Estimation.

** Prévision

Source : Eurostat. Pour la Finlande, le taux d’accroissement est calculé sur 2008.

Une dernière preuve de la suffisance politique combinée à l’insuffisance des politiques a été donné en France par le vote du PS du plan dit de « sauvetage » de la Grèce. Ce faisant, le PS a commis trois fautes :

*La première a été d’accepter un plan qui n’est nullement un acte de solidarité avec le peuple grec. Nous empruntons entre 1,5% et 3,3% pour prêter à 5% ! C’est une faute morale que d’avoir voté un tel plan.

*La seconde est d’avoir confondu un plan d’aide aux banques européennes avec un plan d’aide à la Grèce. Ce plan n’aidera pas ce pays qui, en l’état actuel, n’a pas d’autre choix qu’une solution « à la Russe » combinant un défaut sur la dette avec une sortie de l’Euro et une dévaluation importante. Seul un tel remède est capable de relancer la croissance en Grèce. Le plan d’aide, parce qu’il prétend éviter un défaut, ne fait que prolonger la crise Grecque. C’est ici une faute économique qui a été commise.

* La troisième faute a été d’accepter un plan qui entérine une politique de rigueur sans précédent. Comment les socialistes pourront-ils désormais s’opposer à l’application de la même rigueur en France, l’ayant accepté sur la Grèce. Il y a là une faute politique énorme.

Que la droite propose et fasse voter ce plan n’est pas étonnante. Elle est dans son rôle. Mais, la capitulation du PS sur ce point est un fait d’importance. Il y a eu, à gauche comme à droite, des députés pour ne pas voter ce plan. Ceci est la preuve que toute la classe politique n’a pas été lobotomisée.

Gouverner, c’est prévoir

Il convient donc, et ce très rapidement, de s’atteler à la réforme de la zone Euro mais aussi de se préparer au pire. Le fait que le tabou d’un engagement des Banques Centrales (et de la BCE au premier chef) ait été partiellement levé est une bonne chose. Mais, soit on s’oriente vers une monétisation d’une partie des déficits (et il est peu probable que l’Allemagne l’acceptera) soit on se rendra rapidement compte que les facteurs de blocage que l’on connaissait avant cette crise perdurent. De même, la question de la compétitivité au sein de la zone Euro reste entièrement posée.

Il faut redonner de la souplesse au système. Telle était le principe d’un Euro monnaie non unique mais simplement commune, venant chapeauter les monnaies nationales dans un cadre ou les parités seraient fixes mais régulièrement révisables. Ceci correspond à la seule solution permettant de gérer l’hétérogénéité des dynamiques économiques hors d’un budget européen réellement conséquent qui est aujourd’hui une impossibilité politique.

Enfin, il convient de le protéger contre de nouvelles attaques spéculatives et pour cela d’introduire à l’extérieur de la zone des mécanismes de contrôles sur les mouvements de capitaux à court terme.

Il est donc nécessaire de maintenir le rythme des changements tel qu’il s’est manifesté ce dimanche. Mais, ceci se heurte directement à la temporalité des politiques qui comptent en mois quand ce n’est en années, problème que vient renforcer la crise politique larvée que vit l’Allemagne.

Mme Merkel à perdu une importante élection qui met en cause sa majorité au Bundesrat. Or, il faut savoir qu’elle a perdu ces élections essentiellement à cause de son engagement à soutenir la Grèce qui a provoqué une véritable levée de boucliers en Allemagne. Ce pays réagit très mal à la perte de son leadership et il faut s’attendre à un raidissement de ses positions rendant les discussions très difficiles. Pourtant, l’Allemagne est prise dans la contradiction suivante :

*L’Euro constitue pour elle une zone sur laquelle elle peut exporter sans avoir à craindre de dévaluations compétitives de ses partenaires. Elle a donc un intérêt objectif au maintien de la zone Euro.

*Mais, dans le même temps, elle cherche à éviter d’être mise à contribution au nom de la solidarité européenne et la décision de la cour de justice de Karlsruhe de 2009 a entériné le principe d’une supériorité des lois allemandes sur les textes européens.

Ceci explique la tactique qu’elle a adoptée depuis le début de la crise. Il s’agit de pousser la Grèce, voire le Portugal, hors de la zone Euro mais de conserver en son sein ces « grandes » économies qui sont celles sur lesquelles elle réalise ses excédents commerciaux : l’Espagne, l’Italie et bien entendu la France. L’Allemagne louvoie donc entre une attitude de refus de la solidarité et des concessions accordées in extremis pour sauver la zone Euro. Cette politique à bien été identifiée par les opérateurs de marché et constitue l’une des bases de leurs doutes sur le succès de la stabilisation européenne.

Aujourd’hui, il est très peu probable que l’Allemagne arrive à surmonter la contradiction de sa politique. Aussi, les attaques vont-elles se maintenir et se renforcer. L’attentisme succèdera à la mobilisation. Ceci sera perçu par les marchés comme une invitation à lancer de nouvelles attaques.

Une nouvelle vague de spéculation est donc à attendre et viendra probablement à un moment où les divisions politiques seront devenues évidentes tant entre pays qu’au sein de chaque pays.

Nous savons qu’un miracle ne se reproduit pas deux fois. Cette nouvelle crise sera probablement la crise terminale de l’Euro si rien n’est fait. Il faut donc tenter de maintenir le tempo des réformes tel qu’il s’est manifesté ce dimanche. La constitution d’un groupe informel réunissant l’Italie, l’Espagne, le Portugal, mais aussi la Belgique et la Grèce autour de la France est une nécessité (7).

Seule une action unie d’un tel groupe de pays est-elle en mesure de faire comprendre à l’Allemagne qu’elle n’est plus maîtresse du jeu. Elle ne peut tirer avantage de l’ Euro sans consentir les importantes contreparties que la situation impose.

Cette solution, seule, qui nous offre une chance de succès dans un affrontement avec l’Allemagne au sein de l’Euro et qui, en cas d’échec de nos propositions, puisse nous permettre de tirer les conséquences de la crise et de sortir de la zone Euro au moindre coût en maintenant une unité au sein de ce groupe de pays.

Plus globalement, il faut comprendre que la crise de l’Euro, dans sa dimension conjoncturelle comme dans sa dimension structurelle, fait partie intégrante de la crise du système monétaire international. Derrière l’Euro se profile la crise du Dollar dont nous constituons en réalité l’ultime ligne de défense. Une fois que l’Euro aura cédé plus rien n’empêchera la crise de la dette souveraine américaine. Le monde sera alors livré au chaos monétaire faute de solution de rechange.

Il convient alors de chercher des terrains d’entente avec les pays qui, depuis 2008-2009, proposent des éléments de réformes du système monétaire international, soit en premier lieu la Russie et la Chine et, secondairement, le Venezuela et le Brésil. Une entente avec la Russie apparaît comme la priorité dans la mesure ou seule cette dernière est susceptible de nous permettre de contrôler des réactions irraisonnées et irresponsables de la part de l’Allemagne.

Jacques SAPIR

(1) Moses A. et Harrington D.S., "Bank Swaps, Libor Show Doubt on Euro Bailout", 11 mai, Bloomberg, Bloomberg.com

(2) Regan J. et Harui R., " Euro Erases Gains as Bailout Optimism Ebbs ; Stocks, Copper Drop ", 11 Mai, Bloomberg, Bloomberg.com. Mnyanda L. et Dodson P., " Euro Rally Proves to be Short-Lived on Rate Bets (update 2) ", Bloomberg, Bloomberg.com.

(3) M. Aglietta, "Espoirs et inquiétudes de l'Euro" in M. Drach (ed.), L'argent - Croyance, mesure, spéculation, Éditions la Découverte, Paris, 2004, pp. 235-248. Voir aussi les effets dépressifs de l’Euro dans J. Bibow, “Global Imbalances, Bretton Woods II and Euroland’s Role in All This” in J. Bibow and A. Terzi (eds), Euroland and the World Economy: Global Player or Global Drag?, New York (NY), Palgrave Macmillan, 2007.

(4) Pour la France, voir F. Cachia, “Les effets de l’appréciation de l’Euro sur l’économie française”, in Note de Synthèse de l’INSEE, INSEE, Paris, 20 juin 2008.

(5) C. Conrad et M. Karanasos, "Dual Long Memory in Inflation Dynamics across Countries of the Euro Area and the Link between InflationUncertainty and Macroeconomic Performance", in Studies in Nonlinear Dynamics & Econometrics, vol. 9, n°4, novembre 2005 (publié par The Berkeley Electronic Press et consultable sur: http://www.bepress.com/snde )

(6) Kaminsky G.L., C.M. Reinhart and C.A. Végh, “When it Rains, It Pours: Procyclical Capital Flows and Macroeconomic Policies”, Paper prepared for the NBER 19th Conference on Macroeconomics, August 13th, 2004, IMF, Washington DC

Commentaires

Merci pour ces textes que vous nous donnez ! Je dois dire que je les lis soigneusement, mais cela n'empêche pas que je sois larguée ! Surtout les textes de Monsieur Sapir, qui semblent à chaque fois considérer la question d'un nouveau point de vue ! On voit en gros ce qu'il dénonce, encore que les mécanismes économiques décrits sont d'une si grande subtilité (par exemple : tous les graphiques qu'il propose dans ses articles) qu'un profane ne peut pas suivre, je pense.

Là où les choses se compliquent, c'est lorsque plusieurs économistes sont consultés : disent-ils la même chose, se contredisent-ils ? Allez savoir ! Bref, on en tire la conclusion que cela va mal et que le chaos guette ! Doit-on le souhaiter ou non ? Je ne sais pas ce qu'il faut en penser. J'aimerai beaucoup que l'euro se désagrège et l'UE avec, mais ce n'est peut-être pas souhaitable aussi brutalement ?

En lisant ce texte de Sapir, il me semble qu'il a les mêmes diagnostique que Généreux sur les causes de tout ce bazar (son intervention sur France Info, mal accompgné par 3 questionneurs imcompétents vaut le détour).

Sapir remet le couvert sur sa solution de l'euro comme monnaie "commune" plutot que "unique", j'en suis assez fan.

Bref, sans surprise très bon texte. Merci de nous l'avoir poster.

PS : j'écoute les émissions de "j'ai du louper un épisode" et je serais curieux de connaitre l'opinion du brillant Lordon sur la tournue que prennent les évènements. Si vous le croisiez dans un bar par hazard...

Merci pour votre blog et toutes vos émissions elles auront joué un rôle important pour faire connaitre tous ces économistes alternatifs boycottés par les médias.

Et merci aussi de continuer de relayer leurs textes c'est toujours importants surtout quand on voit dans le cas présent pour le texte très intéressant de Jacques Sapir comment marrianne2 l'a massacré... (2 partie, mauvaise mise en page et mise en première page très courte...)

@Pat

Pour connaitre l'opinion de Lordon sur les évènement actuels, il a un blog sur le monde diplomatique, très bon même si il faut parfois s'accrocher. Son dernier texte : (très sérieux et pas très optimiste mais toujours avec humour!)

"En route vers la Grande Dépression ? (Si oui, sortons le gros bâton)"

http://blog.mondediplo.net/2010-05-18-En-route-vers-la-Grande-Depression

@Marie

Bonsoir, Marie.

En fait, ce n'est pas grave si on comprend pas tout de tel ou tel texte...Ce qu'il faut en retenir, c'est que ce que l'on entend dans les médias classiques n'est pas la seule pensée possible.... et qu'on peut sortir tel chiffre ou tel chiffre suivant ce que l'on cherche à démontrer...

En gros, il y a un petit cercle d'économistes qui, d'après ce que je lis, disent à peu près la même chose - et on se fiche un peu des nuances ( les cherche-t-on chez les néolibéraux??).

Sapir, Lordon, Gréau, Nikonoff, Généreux, Hoang Ngoc pour ceux que je connais, bien pour certains, et dont on trouve des textes sur le Net. Ensuite, on trouve aussi des analyses très intéressantes et qui ne vont pas du tout dans le sens du poil néolibéral sur Mediapart ( Martine Orange, Laurent Mauduit), et dans Marianne/Marianne 2 + le Diplo. Et sur le blog de Laurent Pinsolle(http://gaulliste-villepiniste.hautetfort.com/)

En lisant cela, on finit pas se faire une idée. Pour ma part, je finis par me dire qu'il ne faut pas trop s'attarder sur l'aspect économique pur.... Car en fait, le problème, c'est quoi??? Une forme de lutte des classes, je crains qu'il ne faille le dire, au niveau mondial ( ou qui se joue dans le champ du monde occidental)... Alors on s'en fout, on ne comprend pas tout des idées économiques, mais ce dont il faut prendre conscience, c'est que ça va être eux ou nous.... Parce que si ce sont les marchés qui gouvernent les pays, qui déterminent toute politique, moi, je veux qu'on me le dise clairement! La démocratie, c'est la capacité du peuple à déterminer une politique: s'il n'y a vraiment plus de choix, il n'y a plus de démocratie.

Moi non plus je ne comprend pas tout....mais peu me chaut ! Entre Sapir, Lordon and co et Sarkozy, Lagarde et consorts, j'ai choisi à qui accoder ma confiance...

Bien cordialement,

Pascale

Comme l'a dit Jacques Généreux l'esprit de Munich régnait sur Bruxelles, la nuit du 9 et 10 mai 2010, les responsables politiques européens avaient le choix entre le déshonneur et la guerre ! Ils ont choisit le déshonneur et ils auront la guerre !

Alors qu'il pouvait déclarer la guerre au intérêt financier, à la finance folle, à la spéculation! Ils ont choisi l'austérité pour rembourser un dette injuste !

Citoyens, les responsables politiques se sont couchés et capituler en rase campagne, nous devons reprendre la bataille afin de mettre en œuvre un vrai alternative afin de remettre les banques à leurs place!

Vous voulez connaitre le rôle des établissements bancaires et financier dans la crise financière alors rejoins moi mon groupe http://www.facebook.com/group.php?gid=104166076293247&ref=ts

Nous devons soutenir les alternatives afin de nous libérer de l'empire de la finance de la City de Londres et de Wall Street à New York.

David CABAS

http://www.davidcabas.fr